Article initialement écrit le 8 Juillet 2020

Créer et gérer son patrimoine ne s’improvise pas, il est conseillé d’avoir une vision à long terme. Nous vous proposons ici quelques principes-clés pour construire votre patrimoine à travers les âges.

Dans un premier temps, il faut prêter attention à son statut matrimonial.

En effet, changer de régime matrimonial alors que l’on possède déjà un patrimoine peut coûter cher ! Il est donc opportun d’en discuter avec un notaire avant de commencer à s’enrichir.

Lorsque l’épargnant approche de la trentaine, voici les logiques d’investissement à mettre en place :

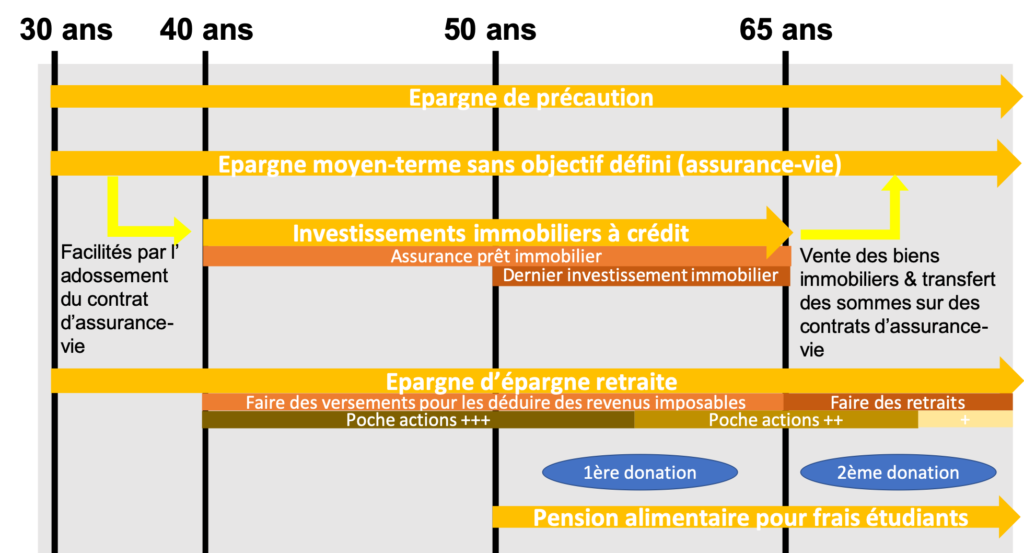

- Dans un premier temps, il est important de se constituer une épargne de précaution (sur un livret bancaire). Cela permet de subvenir aux besoins urgents sur plusieurs mois en cas de coup dur.

- Deuxièmement, la création d’une épargne financière à moyen terme sans objectif précis. Cette épargne servira plus tard pour des projets que nous aborderons ultérieurement.

Sur ce point, le meilleur outil est le contrat d’assurance vie, pour des raisons évoquées ci-après.

- Enfin, dès que vos revenus le permettent, un investissement dans un placement épargne retraire devra être mise en place avec des versements mensuels à la mesure de vos moyens. Si vous êtes fiscalisé choisissez un PER, sinon un PEA. Cette épargne mensuelle sera à faire jusqu’à la retraite !

Ainsi à la fin de la trentaine :

- Vous bénéficiez d’un matelas de sécurité

- Vous possédez une épargne ouvrant la possibilité de futurs investissements

- Vous avez commencé à préparer votre retraite

A 40 ans, 25 ans avant l’âge de départ à la retraite

Il est désormais temps de construire son patrimoine via des investissements immobiliers. Ils sont plus intéressants que les opérations financières car ils sont finançables à crédit, ce qui permet à l’investisseur de bénéficier de l’effet de levier.

- En général, s’il a des enfants, ces derniers ne sont pas encore étudiants et ne représentent pas une charge trop importante. C’est donc le moment idéal pour lancer des opérations immobilières à crédit.

Ces opérations immobilières (vu l’environnement de taux bas) doivent dans la mesure du possible être contractées avec un apport minimum, sur une durée de crédit maximum.

*Le financement de ces opérations immobilières sera facilité par l’adossement du contrat d’assurance-vie qui a été constitué à 30 ans.

- Si l’épargnant a une famille, il protège cette dernière en cas de décès grâce à l’assurance de prêt qui est une assurance-décès

- Il est également important de bien gérer sa fiscalité en augmentant les versements sur son épargne retraite (dans le cadre d’un PER), ce qui permet de passer les versements en charges déductibles du revenu imposable, et in fine fait baisser les impôts.

A 50 ans, il vous reste 15 ans avant d’accéder à la retraite.

Vos revenus ont normalement augmenté depuis 20 ans.

- Il reste désormais 5 années pour faire de l’épargne retraite financière en actions. Epargnez généreusement en actions, jusqu’à vos 55 ans. Ensuite, en s’approchant de la retraite vous pourrez sécuriser une partie des avoirs.

- On entame alors une dernière opération d’investissement immobilier (un crédit s’étalant généralement sur 15 années).

Il faut être attentif à la fiscalité et dès lors procéder à une opération immobilière optimisée.

Exemple :

- Recourir à une SCI fiscalisée à l’impôt sur les sociétés ou choisir le statut de « loueur meublé ».

A 50 ans, c’est également le moment de commencer à penser à sa succession.

- On procède à de premières donations avec réserve d’usufruit (démembrement), pour conserver la jouissance de vos biens tout en donnant l’usufruit à vos enfants.

- Vos enfants poursuivent des études onéreuses (logement, frais de scolarité) ? Ces dépenses peuvent être optimisées fiscalement en étant déclarées comme pension alimentaire déductible de vos revenus imposables. C’est une simple case dans votre déclaration de revenus.

A 65 ans, l’heure de la retraite a sonné.

Les crédits immobiliers sont normalement remboursés tandis que les revenus d’activité baissent (transformation d’un salaire en pension de retraite).

Les loyers tirés des investissements immobiliers sont désormais trop fortement fiscalisés car il n’y a plus d’intérêts d’emprunts à déduire.

Le rendement net de ces investissements devient médiocre, sans compter les problèmes de gestion des biens immobiliers et des locataires qui peuvent survenir.

- Une porte de sortie intéressante s’offre à vous : vendre tous vos biens immobiliers et replacer les sommes sous forme de contrats d’assurance vie (ou en contrats de capitalisation).

Ces placements vont permettre d’organiser des retraits complémentaires avec une grande stabilité (vs loyers instables) et une grande souplesse. Net de fiscalité les revenus que vous en tirerez seront supérieurs à ceux de biens immobiliers.

Par ailleurs, grâce à ce type de contrats, la succession en est fortement optimisée, sans souci de gestion.

- N’oublions pas qu’il est important, – dans un cadre familial- de procéder sa deuxième donation (15 ans après la première donation, l’abattement fiscal est reconstitué) et de continuer la stratégie de démembrement.

- Concernant votre épargne retraite (PER ou PEA) vous arrêtez les versements et commencez à procéder à des retraits complétant vos revenus.

- Sans oublier qu’il y reste un vrai risque à assurer : le risque de longévité. Il faut donc garder une poche actions dans son portefeuille d’investissement pour s’assurer un revenu complémentaire.

En résumé, parce qu’une image vaut mieux qu’un long discours :