Préparer la transmission de son patrimoine

Pierre, 57 ans, ingénieur.

Prominis a effectué une analyse complète et objective de ses contrats retraite.

Le premier contrat « article 83 » présente des caractéristiques précieuses : la table de mortalité et surtout le taux technique garanti lui permettront d’avoir une rente viagère généreuse qui correspondra après 12 ans de rente au capital accumulé sur ce contrat. Prominis lui conseille de conserver ce contrat.

Le second contrat retraite d’entreprise n’a pas les mêmes avantages. De plus, nous constatons que l’épargne progresse très peu par à cause de supports d’investissement de piètre qualité. La décision est prise de transférer ses fonds sur un PER personnel de dernière génération ce qui lui offre la perspective d’investir dans de meilleurs supports financiers et immobiliers.

Enfin son contrat PERP semble à première vue avantageux mais l’analyse a révélé que seuls 90% des versements venaient augmenter son capital retraite, le reste étant absorbé par des frais et des options inutiles. Par ailleurs, dans l'éventualité où Pierre décédait peu de temps après son départ en retraite, il y avait peu de garanties que ses héritiers puissent bénéficier de cette épargne qu’il avait mis tant de temps à constituer. Le choix de renoncer à la rente viagère du PERP pour privilégier la sortie en capital du PER a pu être fait grâce à un comparatif clair et objectif présenté par son conseiller Prominis.

Ce qu’en dit le client

« J’étais un peu perdu avec ces différents placements retraite difficiles à comprendre. L’analyse technique complète faite par Quentin Guézénec m’a permis de faire les bons choix.

J’ai apprécié la liberté laissée par sa démarche et la sincérité de son conseil. »

Optimiser la rémunération du dirigeant d’entreprise

Sandra, 45 ans, dirigeant d'entreprise dans l’évènementiel.

Solution conseillée et mise en place

Un audit social et fiscal a révélé les points sensibles de sa situation et de celle de l’entreprise : protection sociale du gérant, fiscalité personnelle, structure des charges déductibles de l’entreprise, trésorerie, comparaison des coûts de distribution de revenus (dividende ou rémunération).

Une stratégie a été fixée et adoptée :

- Privilégier la rémunération de gérance à la distribution de dividendes

- Pour faire baisser l’IS et mieux protéger le gérant : création de nouvelles charges déductibles par la mise en place d’une protection sociale complète (santé, prévoyance, retraite)

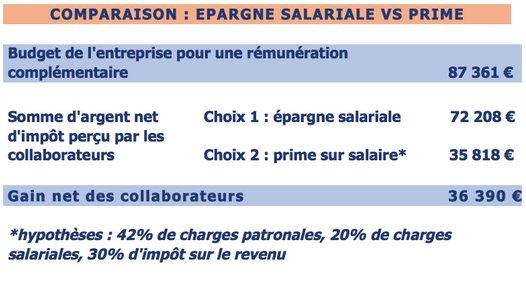

- Mise en place d’une épargne salariale et retraite pour transférer la richesse de l’entreprise vers les personnes, en franchise quasi totale d’impôts et de cotisations sociales

- Mise en place d’un accord de participation distribuant sans impôts ni charges sociales une grande partie du bénéfice de l’entreprise vers le gérant et le salarié

Résultats :

- 30 000 € de plus perçus par le dirigeant et sa famille

- Une protection sociale et une retraite assurées pour elle et sa famille

Ce qu’en dit le client

« Pendant des années, je ne me suis pas souciée d'optimiser ma rémunération. Je ne trouvais ça ni éthique, ni la juste récompense pour ce que mon pays m'avait apporté. Puis j'ai rencontré Quentin, avec qui des échanges sincères se sont établis. Et c'est là que j'ai compris qu'éthique et optimisation n'étaient pas antinomiques. A cela s'ajoute une confiance totale en ses choix, ce qui est un gain de temps et de confort indéniable. »

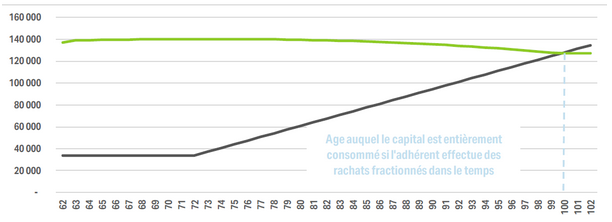

Préparer sa retraite grâce à l’entreprise

Maxime, 55 ans, consultant marketing.

Renégocier une mutuelle d’entreprise

Situation

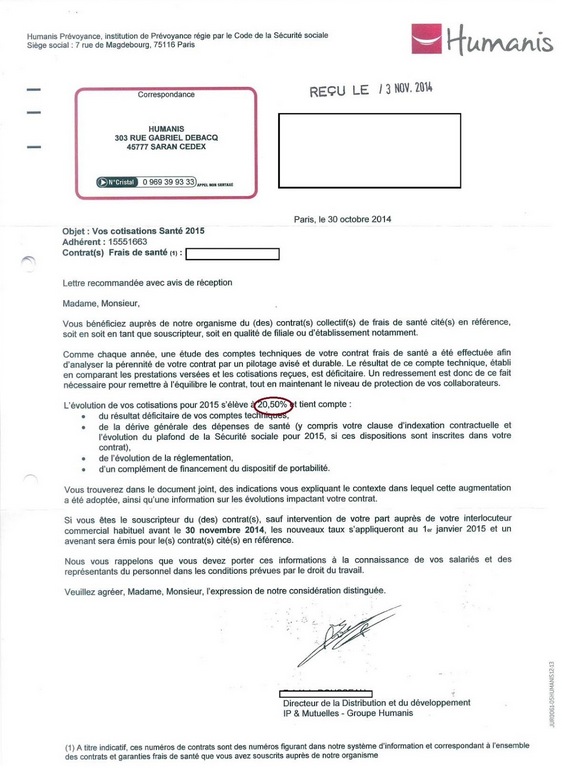

Le groupe OAK rassemble une dizaine d’entreprises comptant au total 125 salariés. Chaque entreprise dispose de son propre contrat de complémentaire santé pour ses salariés. Après avoir reçu un courrier de la compagnie d’assurance annonçant une forte augmentation de ses tarifs (voir ci-dessous), ils font appel à Prominis.

Solution conseillée et mise en place

L’audit de la protection sociale qui est effectué révèle des zones de risques : le formalisme juridique de la complémentaire santé n’est plus à jour ce qui laisse planer la menace d’une remise en cause par les URSSAF des exonérations de charges. Par ailleurs chaque entreprise ayant sa propre assurance santé, le groupe OAK ne bénéficie pas de la capacité de négociation d’un groupe de cette taille.

Une stratégie a été fixée et adoptée :

- Négociation avec un nouvel assureur d’une couverture santé de haut niveau à un tarif compétitif

- Etablissement d’une structure de cotisation adaptée à la démographie de l’entreprise

- Régularisation de la situation juridique par un avocat conseillé par Prominis

- Mise en place de la mutuelle et affiliation des 125 salariés dans un délai contraint

Résultats :

L’entreprise a économisé 25 000 € de hausse de cotisation en maintenant pour ses salariés un haut niveau de couverture. Le risque juridique a été écarté.

Ce qu’en dit le client

« Quentin Guézénec a su saisir les enjeux d’un groupe comme le nôtre. Il a travaillé en toute transparence en tant que conseiller et courtier. Je le recommande pour son sérieux et son éthique. » Jean-Claude Georges, PDG

Protéger ses revenus et sa famille

Matthieu, 36 ans, profession libérale.

Situation

Matthieu est absorbé par la direction de son entreprise qui croît rapidement. Il n’a pas l’esprit suffisamment libre pour s’occuper de sa situation personnelle. Il mandate Prominis pour le conseiller régulièrement sur la meilleure manière de maîtriser sa situation et de protéger sa famille recomposée.

Solution conseillée et mise en place

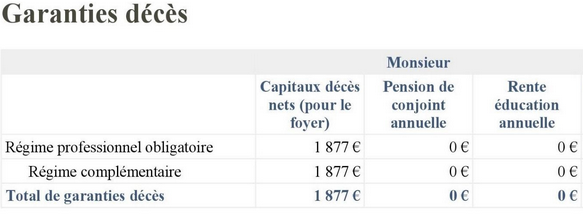

L’établissement d’un bilan social et patrimonial révèle une situation contrastée. Matthieu dispose de revenus importants mais d’un patrimoine et d’une protection sociale très faibles. Malgré son succès professionnel, ses proches ne seraient pas protégés en cas de décès.

Une stratégie a été fixée et adoptée :

- Organisation de dispositions de droit civil pour protéger sa compagne et son enfant

- Mise en place d’une protection sociale complète : prévoyance, santé, retraite

- Adhésion à un plan d’épargne régulier pour créer son patrimoine privé

- Rendez-vous trimestriels avec son conseiller pour suivre la situation

Résultats :

Matthieu est rassuré de savoir sa famille protégée. Par ailleurs les échanges avec son conseiller lui ont révélé les manquements dans les préconisations que ses conseillers habituels lui donnaient.

Il a maintenant demandé à Prominis d’optimiser son mode de rémunération.

Ce qu’en dit le client

« Au fur et à mesure de la relation on se rend compte de la probité et de l’éthique de Quentin Guézénec. C’est rassurant et ça permet de se laisser guider. Il sait être proactif pour alerter sur des situations à enjeux et mettre en œuvre son devoir de conseil. Il a la capacité d’aller chercher l’information dont on a besoin. C’est probablement dû au fait que ses clients sont des dirigeants d’entreprise et exposés à des situations similaires. » Matthieu G., gérant

Avant le conseil : un entrepreneur à succès mais sans aucune protection

Après le conseil : une famille protégée