Article initialement écrit le 25 Juin 2020

Les Fond Euro sont le principal outil d’investissement en assurance-vie : environ 80 % des sommes y sont engagées. Ils sont également présents dans les contrats d’épargne-retraite afin de réduire le risque des placements réalisés par l’épargnant.

Officiellement, ce type d’investissement offre une sécurité et un rendement garanti à son propriétaire : l’assuré ne risque donc pas de voir son capital diminuer et les intérêts sont automatiquement acquis.

La composition exacte d’un fonds Euro varie d’un gestionnaire à l’autre. Cependant les obligations d’État* constituent généralement la majeure partie d’un fonds Euro (environ 80 %).

*Les obligations, ou emprunts, d’État sont des titres de créance émis par un État pour financer ses dépenses en empruntant de l’argent sur les marchés financiers. Ce sont ces obligations qui assurent la régularité des rendements des fonds Euro.

Dans les faits, cet investissement est-il vraiment avantageux et sans risque ? Ce serait sans compter la réalité économique actuelle et les tendances futures. En effet, plus d’une épée de Damoclès pèse sur les fonds Euro.

I. Le risque de taux faibles anéantit l’effet de rente des fonds Euro

Le rendement des obligations d’État avoisine aujourd’hui le niveau zéro et certains taux d’intérêt s’établissent même en territoire négatif, tel le Bund allemand (OAT) à 10 ans avec un rendement de – 0,4 %.

Touchés de plein fouet par la crise sanitaire, les États sont contraints à s’endetter fortement. En conséquence, il serait tentant de conclure que les rendements associés à leurs émissions d’obligations augmentent. Il n’en est rien : la Banque centrale européenne (BCE) souscrit massivement des obligations d’État dans le but d’éviter une envolée des taux d’intérêt ainsi que tout risque financier pour les nations émettrices d’obligations.

Ainsi l’action de la BCE, d’une part bénéfique pour les États, va d’autre part, d’une certaine manière, à l’encontre des intérêts des épargnants et des assureurs, les obligations nouvellement souscrites par ces derniers offrant des taux dérisoires.

Si certains fonds Euro arrivent encore à servir du 2 à 3 %, c’est grâce à leur stock d’obligations anciennes plus rémunératrices. Ces dernières arrivant à échéance, la performance des fonds va donc baisser et tendre vers le rendement des nouvelles obligations (moins les frais). En effet, certaines sociétés d’assurance (telles que Generali) ne garantissent plus la performance des fonds Euro avant que ne soient prélevés les frais sur les nouveaux contrats. On pourrait donc théoriquement observer des performances négatives à l’avenir.

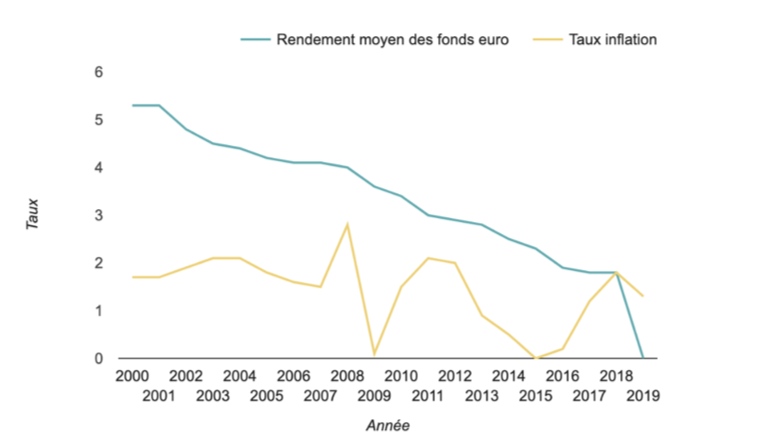

Un rapide coup d’œil sur le rendement des fonds Euro ces deux dernières décennies nous confirme la tendance négative de ce type d’investissement.

II. Le risque de hausse des taux d’intérêt (qui rend moins intéréssantes les anciennes obligations)

Imaginons une hausse des taux d’intérêt des obligations émises par les États, ce qui peut être le résultat de plusieurs facteurs : un taux de faillite plus grand, une érosion de la confiance dans la capacité des États à rembourser leur dette, une fébrilité du marché immobilier, etc.

Aujourd’hui, l’État français émet des obligations au rendement proche de 0 % à 10 ans. Une hausse de 1 point du taux d’intérêt des nouvelles obligations d’État à 10 ans ferait baisser d’environ 10 % le prix des obligations actuelles mises sur le marché à 0 %. Une hausse de 3 % des taux d’intérêt engendrerait une baisse de plus de 25 % de la valeur de la première obligation émise !

Ce scénario, même s’il semble aujourd’hui peu réalisable, mérite d’être pris en compte lorsque l’horizon d’investissement est à 10 ans.

Si les taux venaient à augmenter rapidement et que les épargnants sortaient des fonds Euro actuels pour acheter des obligations nouvellement émises, cela pourrait entraîner une panique sur le marché.

III. Le retrait massif des assurés et le blocage des sommes investies

Dans l’hypothèse évoquée ci-dessus, les fonds Euro seraient contraints de vendre avec une moins-value leurs obligations qu’ils possèdent en réserve pour payer les épargnants sortants.

Dès lors, que se passe-t-il si l’assureur enregistre de fortes moins-values alors qu’il est lié par sa promesse de garantir le capital de ses fonds ? Il ne peut honorer sa dette envers les épargnants et fait faillite. Il y a donc un risque de contrepartie.

Si ce scénario catastrophe se produisait, l’État garantirait normalement à l’épargnant un capital de 70 000 € par assureur, mais pour l’éviter, l’assureur limitera les retraits afin de ne pas risquer de vendre à perte ses obligations au plus mauvais moment.

C’est ce que permet la loi Sapin 2 assurance-vie. Ainsi, cette loi prévoit, en cas de crise majeure, de pouvoir bloquer tout rachat, partiel ou total, sortant d’un fonds Euro sur les contrats d’assurance-vie des compagnies d’assurance françaises ou de leurs filiales luxembourgeoises.

IV. Le risque de défaut (partiel) d’un Etat émetteur tel la Grèce en 2010

Si, dans la pire des éventualités, l’émetteur de dette n’est pas capable de rembourser ses obligations, cela peut avoir un impact sur le capital des assurés investis en fonds Euro.

Par exemple en 2012, la Grèce a vu sa dette publique restructurée : les créanciers privés ont alors accepté une décote de 50 à 75 % sur les obligations grecques. Cependant, les investissements en dette grecque ne représentaient pas plus d’1 % des portefeuilles des assureurs. La perte fut ainsi très limitée pour les épargnants.

En revanche, si un pays tel que la France ou l’Italie était touché par un risque de défaut, la performance serait bien plus impactée négativement, surtout avec des rendements sur les Fonds Euro proche des 1% à l’heure actuelle.

Alors, comment agir ?

Les fonds Euro, plébiscités il y a vingt ans – rentables, sûrs, liquides, sans plafond de versement –, ne sont plus d’actualité.

Que faire, alors ? Tout d’abord, ne pas paniquer ! Il ne sert à rien de sortir précipitamment des fonds Euro : ces derniers ne sont pas menacés à court terme.

Néanmoins dans une logique d’épargne et d’investissement à long terme, il existe d’autres types de fonds qui proposent des alternatives bien plus attractives, ne font pas perdre d’argent (face à l’inflation) et qui ne présentent pas plus de risques que les fonds Euro lorsque l’on analyse la situation globale.

Nous vous invitons à consulter nos autres articles pour en savoir plus sur la manière de gérer au mieux vos investissements !