1.Emmanuel Macron

Emmanuel Macron a déclaré son patrimoine à la HATVP et sa situation patrimoniale est très intéressante, voire révélatrice.

Sa déclaration décrit des actifs pour plus de 650.000€ et un solde de crédit immobilier de 120.000 €.

Ce qui saute aux yeux est que son patrimoine est exclusivement financier et à 70% placés en livrets bancaires dans la même banque. Au-delà du manque de diversification nous pouvons remarquer qu'à 70% ses investissements sont court-termistes et liquide à 97%. Une telle disposition est utile si vous préparez un changement majeur dans votre vie comme un gros investissement à faire ou un départ à l’étranger.

Il est remarquable que le Président de la République ne détienne aucun actif immobilier alors qu’il assume un crédit immobilier. Si mes souvenirs sont bons il avait expliqué avoir financé des travaux dans la maison de son épouse.

Au regard de ses revenus de ces dernières années (banquier d’affaires, puis ministre et président de la République) Emmanuel Macron a peu épargné et peu investi. Ces investissements sont court-termismes et son endettement ne lui a pas servi à accroître son patrimoine.

Quel investisseur Emmanuel Macron est-il ?

Sans le connaître nous aurions pu déceler à la lecture de sa déclaration de patrimoine un célibataire jeune, sans enfant, qui ne prépare pas l’avenir, peut-être par manque de nécessité ou d’intérêt.

Son patrimoine révèle-t-il une pensée politique ?

Si l’enracinement et la transmission d’un patrimoine immobilier sont des réflexes de droite, alors Emmanuel Macron n'est pas de ce bord-là.

Si la mobilité du capital, la disponibilité aux changements sont des marqueurs du progressisme, alors ce patrimoine est bien celui d’un progressiste.

2. Jean-Luc Mélenchon : quel patrimoine peut posséder un anticapitaliste ?

Son patrimoine est simple et lisible : une résidence principale à Paris (1,2M€, nous y reviendrons), une résidence secondaire dans le Loiret (170 k€) et près de 100.000 € de liquidités au Crédit Mutuel (la même banque que Macron ? )

Quelle différence notable avec sa déclaration de 2017 ?

Son appartement parisien est déclaré pour 40% de plus (en 5 ans !) et sa résidence secondaire pour 10% de moins. Un expert immobilier peut-il me dire si cette évolution est cohérente ?

Par ailleurs Jean-Luc Mélenchon possède légèrement moins de liquidités qu’il y a 5 ans. Ce qui signifie qu’il n’a pas épargné ces cinq dernières années, mise à part le remboursement de son prêt immobilier (1.232€ par mois).

Quel épargnant Jean-Luc Mélenchon est-il ?

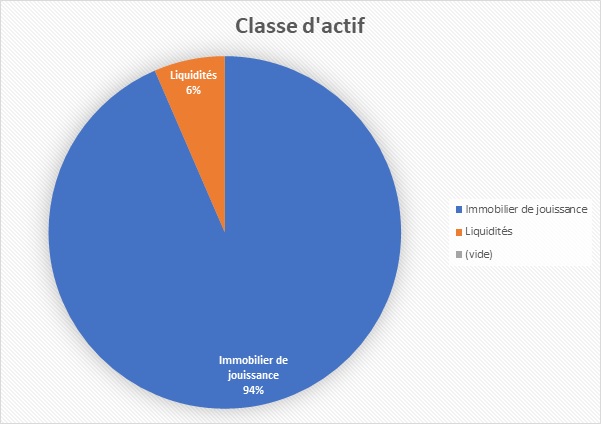

Son patrimoine est composé à 94% d’immobilier de jouissance et à 6% de liquidités.

Certes la valeur nette de ses actifs est significative (près d’1,4M€) mais aucun élément de ce patrimoine ne semble adapté à couvrir un risque retraite ou dépendance, et encore moins une préparation de la succession. Le leader de la France Insoumise n’épargne pas pour l’avenir au-delà du remboursement de son crédit.

Son patrimoine reflète-t-il une pensée politique ?

Notons tout d’abord une certaine cohérence : Jean-Luc Mélenchon n’a pas le patrimoine d’un capitaliste. Il ne possède pas d’action ou de produit financier, pas d’investissement locatif qui enrichirait le riche propriétaire au détriment du modeste locataire, pas de spéculation.

Cela fait maintenant de longues années que M. Mélenchon perçoit des indemnités de parlementaire. Il semblerait qu’il a consacré cette importante rémunération à financer une résidence principale dans une ville où l’immobilier est cher. Rien de très choquant pour un anticapitaliste. En revanche il est assez savoureux de penser qu’en l’état actuel de la législation il devra payer l’impôt sur la fortune immobilière une fois son crédit remboursé !

3. Pécresse vs Zemmour : le duel des patrimoines

Hier les deux candidats se sont écharpés sur TF1. Prenons un peu de recul et regardons leur bilan… patrimonial !

Les frères jumeaux de la droite

Donnons-leur d’emblée un satisfecit : ces deux personnalités aux revenus confortables depuis de longues années ont constitué un patrimoine conséquent respectivement plus de 9 et de 4 millions d'euros) et diversifié. Nous avons affaire à des personnes qui ont renoncé à une consommation à court terme pour construire un patrimoine à long terme.

Les points forts du bilan de Pécresse… et de son mari.

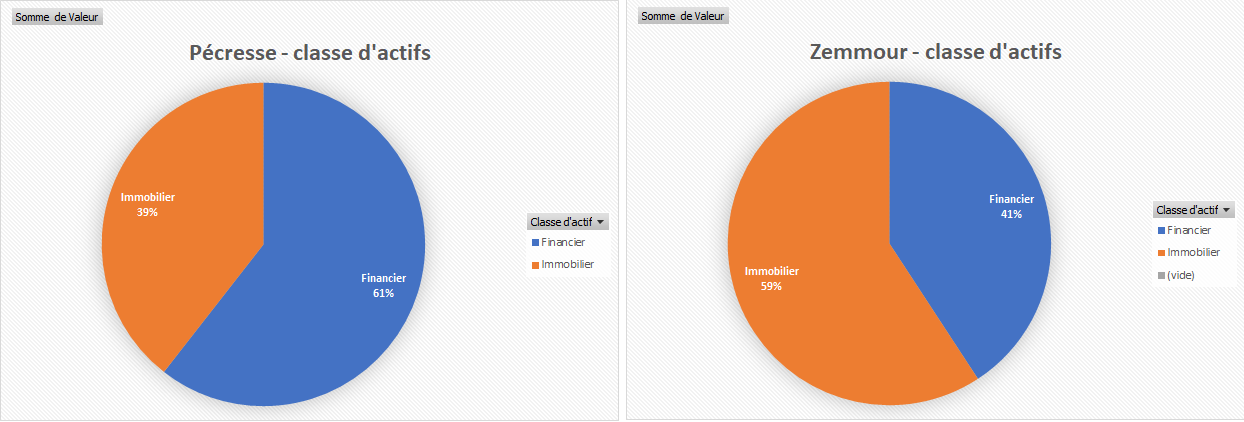

A tous les niveaux d’analyse Valérie Pécresse marque des points : ces investissements sont harmonieusement répartis entre actions, liquidités, et immobilier avec un niveau de risque bien réparti. Cela lui permet de gérer tant son risque court terme (liquidités suffisantes) que long terme (épargne retraite).

Il faut cependant noter qu’une bonne part de ces actifs sont directement issus de l’activité professionnel de son époux, cadre dirigeant de General Electric et à ce titre très copieusement garni d’actions et de plan retraite.

Enfin rien ne nous indique que des dispositions ont été prises pour préparer la transmission du patrimoine aux enfants. Dommage, il y aurait de quoi faire.

De belles maison et des actions…américaines.

En conclusion nous constatons un patrimoine sans surprise, bien géré et sans décalage par rapport à l’image et au positionnement idéologique de Mme Pécresse… mis à part l’épineux problème d’avoir un mari actionnaire d’une société américaine (General Electric) au cœur de polémiques récurrentes.

Zemmour fait les choses à fond

Avez-vous remarqué qu’Eric Zemmour pouvait être assez tranché dans ses positions ? Il est en de même dans son patrimoine.

Il est certes équilibré entre immobilier et financier mais en y regardant de plus près nous constatons que tout son patrimoine immobilier et constitué de logements parisiens et que ses avoirs en actions sont principalement constitués des parts de sa propre société (sa maison d’édition).

Le risque est très concentré mais sur des actifs de qualité : Paris restera toujours Paris, et Zemmour l’écrivain bénéficie d’un lectorat fidèle.

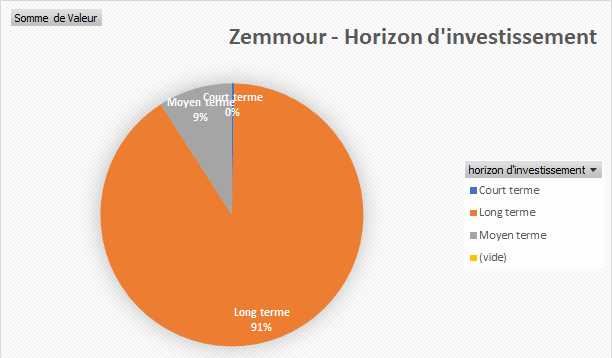

En revanche on note un manque criant de liquidités. Seulement 13.000 € à la banque (soit moins de trois mois de revenus) et des assurances-vie majoritairement nanties pour garantir un crédit. En cas de problème sur ses appartements ou d’imprévu coûteux, comment pourrait-il faire face ? Le célèbre journaliste ne semble pas envisager l’échec : all-in !

Entrepreneur et transmetteur

Deux points attirent l’attention.

Il semblerait qu’Eric Zemmour ait mis à profit ses très confortables revenus tirés des droits d’auteur pour transmettre et pour entreprendre.

D’une part il a utilisé des outils judicieux (crédit garanti par un placement nanti) pour constituer un patrimoine immobilier qu’il a semble-t-il transmis à ses enfants par des donations avec réserve d’usufruit. C’est une belle stratégie patrimoniale, qui plus est en accord avec sa défense des valeurs de transmission et d’héritage.

Par ailleurs il a développé un esprit d’entreprise en choisissant de valoriser ses droits d’auteur dans une entreprise qu’il détient à 90% et dont il est gérant non salarié. Il est à ce titre il affilié à la sécurité sociale des indépendants. Eric Zemmour est donc un entrepreneur.

Enfin nous remarquons qu’il manque dans son patrimoine une solide épargne retraite. Il est probable qu’il compte sur on patrimoine immobilier et ses droits d’auteur pour financer ses vieux jours.

Un patrimoine en accord avec leurs valeurs.

Mme Pécresse est plus riche que M. Zemmour mais différemment. Elle est riche d’immobilier et d’un mari cadre dirigeant dans une multinationale américaine. Lui possède des appartements parisiens destiné à être transmis et une reprise qui valorise son travail d’auteur. Une droite de cadre dirigeant international et une droite d’entrepreneur individuel attaché à la transmission. Pour vous, qui gagne le duel ?