Trop de charges sociales, d’impôt, pas assez de pension de retraite : souvent les dirigeants d’entreprise et les indépendants sont mécontents de la façon dont ils se rémunèrent. Peut-on optimiser la rémunération d’un dirigeant d’entreprise sans augmenter le coût pour l’entreprise ?

C’est ce que nous avons fait avec Maxime : le prénom est modifié mais l’histoire est absolument authentique et les chiffres réels !

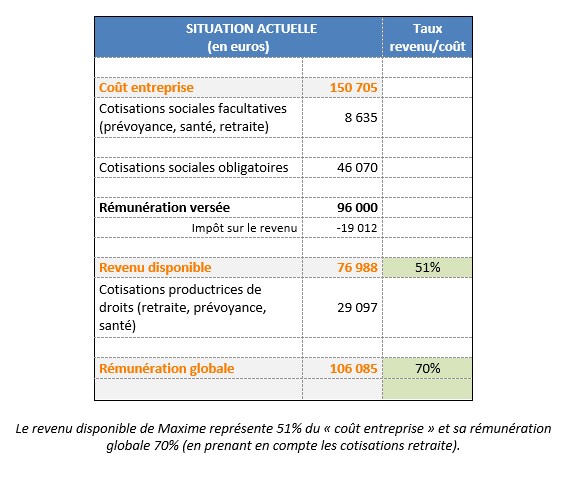

Maxime B. est dirigeant d’entreprise, affilié à la CIPAV. Sa société est une SARL dont il est gérant majoritaire et lui verse une rémunération mensuelle de 8 000 €. Il en dépense 6 000 pour son train de vie ce qui lui permet d’épargner 2 000 € par mois. Sa rémunération engendre 46 000 € de cotisations sociales et 19 000 € d’impôts.

Par ailleurs, l’entreprise finance 8 600 € de protection sociale complémentaire (complémentaire santé, prévoyance et épargne retraite).

En résumé, la société de Maxime dépense 150 000 € pour le rémunérer. Il a un revenu après impôt de 77 000 € et bénéficie de 29 000 € de cotisations sociales qui contribuent directement à sa propre couverture sociale (achat de points retraite, prévoyance, etc.).

Maxime nous a posé cette question : peut-il percevoir davantage et avoir une meilleure couverture sociale tout en respectant le même budget pour l’entreprise (150 000 € annuels) ?

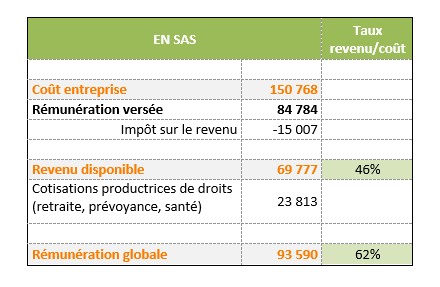

Se transformer en SAS, une bonne idée ?

La SAS a le vent en poupe depuis ces dernières années mais dans le cas d’espèce cela n’est pas convaincant.

En effet convertir la SARL de Maxime en SAS aurait pour conséquence une diminution de son revenu disponible et de sa rémunération globale :

Tant en revenu disponible qu’en revenu global, Maxime est perdant avec ce statut.

Précisons, par ailleurs, que s’il était tenté de se rémunérer davantage sous forme de dividendes, ce qui soulève plusieurs difficultés que nous ne développerons pas ici, le constat serait inchangé puisque son revenu disponible et son revenu global ne représenteraient que 50% du « coût entreprise », soit moins que ce qu’il perçoit actuellement.

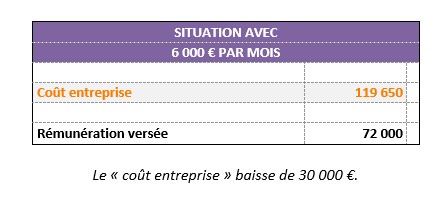

30 000 € de budget libérés

La SAS n’est donc pas la solution. En revanche, nous pouvons travailler sur la constitution de l’épargne long terme de Maxime. Dans la situation initiale, sa capacité d’épargne personnelle est de 2 000 € par mois, ce qui signifie qu’il a besoin de 6 000 € par mois, avant impôt, pour financer son train de vie. Nous pouvons donc envisager de baisser sa rémunération mensuelle avant impôt (au maximum de 2 000 €) : cela fera faire des économies à l’entreprise qui pourra ainsi les utiliser afin de constituer pour son dirigeant une épargne dans des conditions sociales et fiscales plus avantageuses que s’il ne le faisait à titre personnel.

L’entreprise dispose donc d’un budget de 30 000 € à utiliser au bénéfice de son dirigeant.

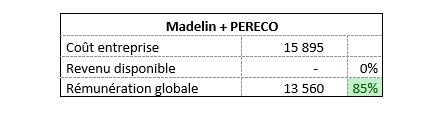

Nous avons d’abord conseillé à Maxime d’affiner sa couverture invalidité-décès en surcotisant volontairement à la CIPAV. En outre, l’entreprise peut financer un ambitieux plan d’épargne pour Maxime. En combinant le « Madelin » et le « PER d’entreprise », il voit son épargne personnelle augmenter de plus de 13 560 € par an (plus de 1 000 € par mois !) pour un budget entreprise de moins de 16 000 € (85% d’efficacité).

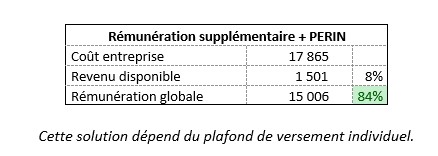

Enfin, dans la même optique, l’entreprise pourra verser à Maxime une prime que celui-ci neutralisera fiscalement par un versement volontaire sur son plan d’épargne retraite individuel. Le budget entreprise est de moins de 18 000 € et l’épargne de Maxime augmente de 15 000 €.

Faisons le bilan : la capacité d’épargne personnelle de Maxime B. était de 24 000 € avant notre intervention. Il a choisi de la baisser de 16 000 € tout en augmentant de 29 000 € sa couverture sociale (prévoyance et épargne). En respectant un budget de 150 000 € pour l’entreprise, les conseils de Prominis lui ont permis de réaliser un gain global de 13 000 euros.

Ce dirigeant d’entreprise aura ainsi davantage protégé ses proches et assuré son avenir grâce à une meilleure couverture prévoyance et une augmentation de son épargne retraite.

Il a donc davantage bénéficié du fruit de son travail.