En lisant Renégocier intelligemment son assurance emprunteur (1/2) vous avez découvert les bonnes raisons de renégocier son assurance de prêt. Voici maintenant le mode d'emploi de la renégociation.

La volonté de faire des économies ou celle d’être mieux couvert en cas de défaillance sont autant de bonnes raisons pour renégocier son assurance de prêt. PROMINIS vous explique ici de quelle façon renégocier votre contrat d’assurance.

COMMENT RENÉGOCIER SON « ASSURANCE EMPRUNTEUR » ?

Pour faire des économies et optimiser sa couverture, une renégociation de son contrat d’« assurance emprunteur » s’impose, ce qui revient généralement à se tourner vers la concurrence. S’il n’est en effet pas impossible de renégocier l’assurance souscrite avec la banque à l’origine du prêt, cette opération s’avère rarement fructueuse : ces contrats peu flexibles sont rédigés pour convenir au plus grand nombre et s’adaptent peu aux spécificités de chaque client (âge, profession à risque, antécédents médicaux, …).

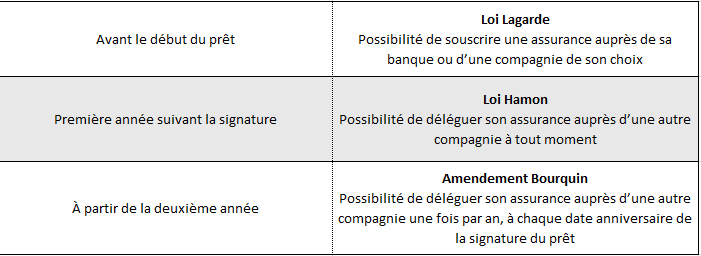

La solution la plus simple pour renégocier son assurance est donc de déléguer cette dernière à un autre organisme que sa banque. Autorisée par la loi Lagarde en 2010, la délégation permet de mettre en concurrence divers organismes d’assurance qui offriront donc des prix plus bas et des garanties plus avantageuses pour être compétitifs. Pour un individu qui aurait déjà souscrit une assurance de prêt auprès de sa banque, rien n’est perdu ! Il lui sera en effet possible de la déléguer plus tard.

LES CONDITIONS DE LA RENÉGOCIATION

Déléguer son assurance de prêt peut être une aubaine pour son porte-monnaie et sa sécurité, mais on ne peut pas le faire à n’importe quel moment. La loi Hamon de 2014 accorde en effet à l’emprunteur un délai d’une année à compter de la signature pour changer d’assurance et la déléguer. Une fois ce délai écoulé, l’assuré peut changer son « assurance emprunteur » une fois par an à la date anniversaire du contrat de prêt : c’est le principe de résiliation annuelle d’assurance (amendement Bourquin 2018).

La démarche commence par l’adhésion à une nouvelle « assurance emprunteur » et l’envoi d’une lettre de résiliation. Une fois informée de ce changement la banque a 10 jours pour accepter ou refuser la nouvelle couverture. L’établissement financier va en effet vérifier l’équivalence des garanties : le nouveau contrat doit offrir à la banque un niveau de protection équivalent à celui qu’elle avait assuré dans le premier contrat.

Par exemple, la banque peut exiger, pour un couple d’emprunteurs, que les garanties DC et PTIA les couvrent à 100%. Dans ce cas, le nouveau contrat d’assurance devra lui aussi répondre à cette exigence. Là encore, une assurance adaptée et bien négociée dès le départ est nécessaire : dans le cas de figure où le couple en question serait composé d’un conjoint assurant la majorité des revenus et d’un autre au salaire plus modeste, il serait plus judicieux que l’assurance couvre le premier à 100% et le second dans une moindre mesure (mettons 50%). Si cette différence n’a pas été établie dès le début du prêt, il ne sera pas possible de revenir dessus lors de la renégociation !

Une fois l’accord de la banque obtenue le changement d’assurance sera effectif à la date d’échéance du contrat.

LE COÛT DE LA RENÉGOCIATION

Bonne nouvelle, la délégation n’est pas payante ! Les banques ne peuvent pas exiger de frais pour examiner les demandes de renégociation et les assurances envisagées. Cependant certaines compagnies d’assurances facturent encore l’adhésion de nouveaux assurés, ce phénomène ayant toutefois tendance à sa raréfier.

Ainsi, l’assurance de prêt qui s’impose à tout futur emprunteur constitue une protection essentielle non seulement pour la banque, mais aussi pour vous et votre famille en évitant d’inscrire vos dettes dans votre patrimoine si vous n’êtes plus capable de les payer. Encore faut-il pour cela opter pour une assurance adaptée à votre situation et à votre profil. Pour cela, il faudra sans doute envisager de la renégocier auprès d’un organisme non bancaire. Déléguer son « assurance emprunteur » apparaît donc comme une solution simple non seulement pour faire des économies mais également pour mieux se protéger face aux imprévus.