En cas d’arrêt de travail combien vais-je percevoir de ma caisse de sécurité sociale ?

C’est la question que peut se poser toute personne qui n’est pas salariée. Que vous soyez entrepreneur individuel, gérant de société, profession libérale ou artisan, il n’est pas simple de s’y retrouver. Chaque régime de prévoyance a ses spécificités. Cependant nous pouvons les classer en trois catégories : ceux qui ne prévoient rien, ceux qui prévoient une somme fixe quelques soient les revenus de l’assuré, et enfin ceux dont l’indemnisation diffère selon les revenus ou la classe de cotisation.

La prévoyance des indépendants

Rien de rien

Ces indépendants qui ne toucheront aucune indemnité en cas d’arrêt de travail. Cependant, depuis le 1er juillet 2021 une indemnisation est versée par la CPAM entre le 4e et le 90e jour d'arrêt de travail, équivalent à 50% des revenus (avec un minimum à 669 € par mois et un maximum à 5 140€).

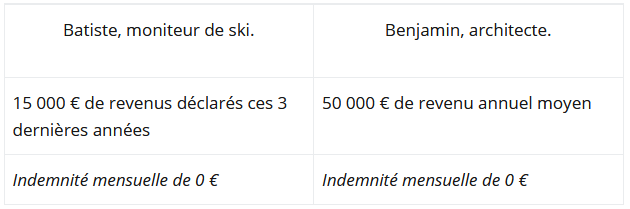

Professions libérales à la CIPAV

Le principe : 0 € (sauf entre le 4e et 90e jour d'arrêt de travail)

Exemple :

Conseil : Ne pas souscrire une prévoyance complémentaire serait prendre le risque d’un appauvrissement extrême.

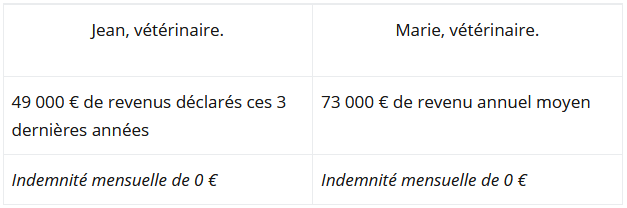

Vétérinaires à la CARPV

Le principe : 0 € (sauf entre le 4e et 90e jour d'arrêt de travail)

Exemple :

Conseil : Un vétérinaire serait avisé de souscrire une couverture prévoyance afin de ne pas se retrouver dans de très graves difficultés financières en cas de maladie.

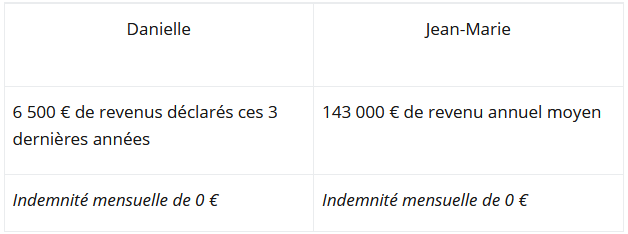

Les pharmaciens à la CAVP

Le principe : 0 € (sauf entre le 4e et 90e jour d'arrêt de travail)

Exemple :

Conseil : Les pharmaciens gagnent en moyenne 10 583 € par mois. La médication adaptée à leur situation est la souscription d’une bonne prévoyance qui assurera leurs revenus en cas d’arrêt de travail !

Agents généraux d’assurance à la CAVAMAC.

Le principe : 0€ (sauf entre le 4e et 90e jour d'arrêt de travail)

Conseil : Un agent d’assurance saura facilement se vendre à lui-même une prévoyance. Le cordonnier sera-t-il le plus mal chaussé ?

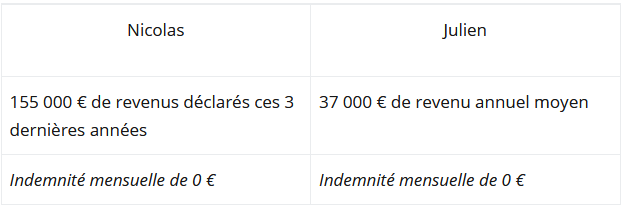

Notaires à la CPRN

Le principe : 0 € (sauf entre le 4e et 90e jour d'arrêt de travail)

Exemple :

Conseil : Un revenu mensuel moyen de 17 633 € qui chute de 100% en cas d’arrêt de travail. Les notaires ont certainement besoin d’une prévoyance complémentaire !

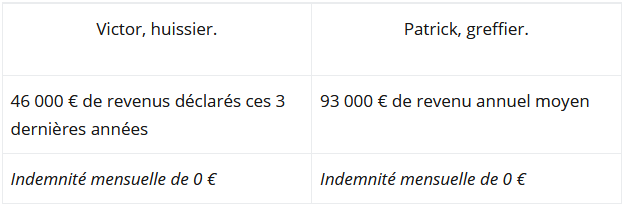

Les officiers publics ministériels à la CAVOM

Le principe : 0 € (sauf entre le 4e et 90e jour d'arrêt de travail)

Exemple :

Conseil : Ce régime regroupe des professions diverses (huissiers, avoués, commissaires-priseurs, greffiers des tribunaux de commerce) au revenu mensuel moyen de 6 167€. Leur revenu passe à 0€ en cas d’arrêt de travail. Pour eux aussi une assurance prévoyance est indispensable.

COSTUME A TAILLE UNIQUE

Si vous faites partie de ces professions votre indemnisation en cas d’incapacité sera fixe, quels que soient vos revenus.

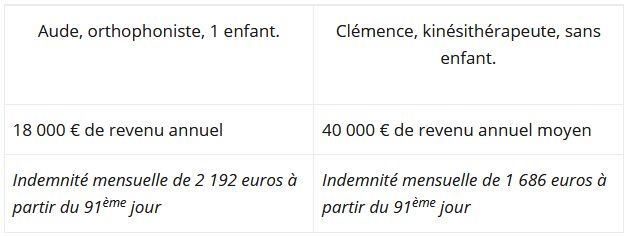

Auxiliaires médicaux à la CARPIMKO

Le principe : 1 686 € par mois avec 506 € mensuel de majoration pour enfant à charge.

Le délai de carence est de 90 Jours. Entre le 4e et 90e jour une indemnisation est versée par la CPAM, équivalent à 50% des revenus (avec un minimum à 669€ par mois et un maximum à 5 140€).

Exemple :

Conseil : Les trois mois de carence sont critiques et les hauts revenus ne sont pas assez couverts. Une prévoyance s’adaptant parfaitement à ce régime s’avèrera utile.

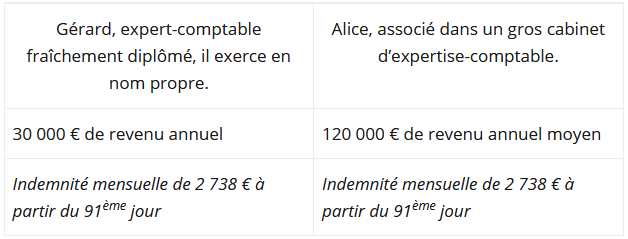

Experts comptables à la CAVEC

Le principe : versement d’une indemnité mensuelle de 2 738 €.

Le délai de carence est de 90 Jours. Entre le 4e et 90e jour une indemnisation est versée par la CPAM, équivalent à 50% des revenus (avec un minimum à 669€ par mois et un maximum à 5 140€).

Exemple :

Conseil : La couverture est fixe et ne s’adapte pas aux revenus. Les revenus élevés ne sont pas assez couverts et tous seront en difficulté à cause des trois mois de franchise. Une assurance prévoyance spécifique au régime CAVEC sera très utile.

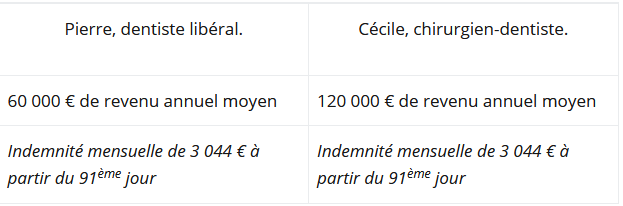

Chirurgiens-dentistes à la CARCDSF

Le principe : versement d’une indemnité mensuelle de 3 044 €.

La franchise est de 90 jours. Entre le 4e et 90e jour une indemnisation est versée par la CPAM, équivalent à 50% des revenus (avec un minimum à 669€ par mois et un maximum à 5 140€).

Exemple :

Conseil : La couverture est fixe et ne s’adapte pas aux revenus des affiliés à la CARCDSF. Pour la plupart des chirurgiens-dentistes, dont le revenu mensuel moyen est de 7 123€, la couverture est insuffisante. Pour tous, la franchise de trois mois est très pénalisante. Une assurance prévoyance spécifique au régime CARCDSF s’avèrera bien utile.

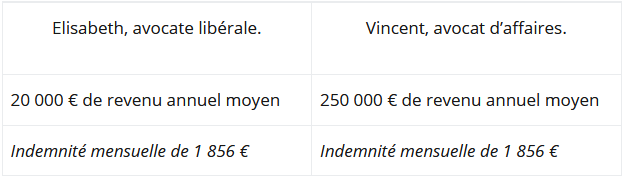

Avocats à la CNBF/LPA

Le principe : l’indemnité s’élève à 1 856 € par mois.

Le délai de carence est de 0 jour en cas d’hospitalisation ; 8 jours en cas d’accident et 30 jours en cas de maladie.

L’originalité de ce régime est que la LPA (La prévoyance des avocats) assume les 90 premiers jours d’indemnité, relayée ensuite par la CNBF.

Exemple :

Conseil : Si les franchises sont avantageuses, la couverture est à la fois trop faible pour une profession au revenu mensuel moyen de 6 417 €, et trop uniforme dans un métier où la situation financière varie de la précarité à la fortune. Un avocat serait avisé de prendre conseil auprès d’un assureur sachant s’adapter à son niveau de revenus pour lui proposer une prévoyance complémentaire sur mesure.

UNE AFFAIRE DE PROPORTION

Pour ces professions l’indemnisation diffère selon les revenus ou la classe de cotisation.

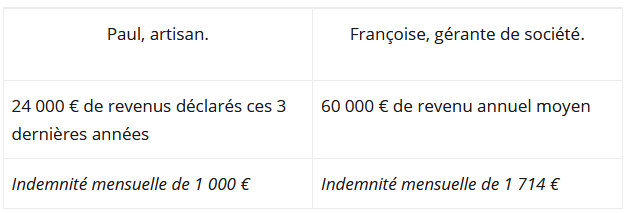

Artisans et commerçants à la SSI (sécurité sociale des indépendants)

Le principe : l’indemnité représente 50% de vos revenus moyens des trois dernières années, avec un minimum de 686 € par mois et un maximum de 1 714 € par mois.

Le délai de carence est de trois jours

Pour pouvoir y prétendre, il faut être affilié à la sécurité sociale des indépendants depuis un an au minimum.

Exemple :

Conseil : Le revenu chute au moins de 50%. Pour maintenir le niveau de vie, il est conseillé de souscrire une prévoyance complémentaire, à un âge où l’assuré a encore une bonne santé.

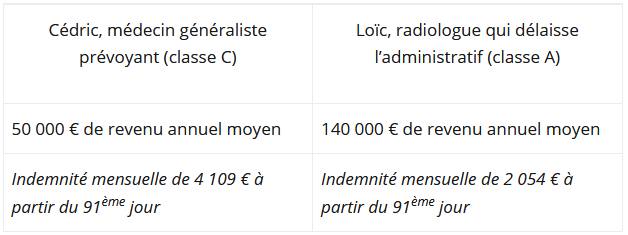

Médecins à la CARMF

Le principe : l’indemnité dépend de la classe de cotisation choisie par le médecin libéral. Elle s’élèvera à 2 054 € par mois pour la classe A ; 3 082 € pour la classe B ; 4 109 € pour la classe C.

La franchise est de 90 jours. Entre le 4e et 90e jour une indemnisation est versée par la CPAM, équivalent à 50% des revenus (avec un minimum à 669€ par mois et un maximum à 5 140€).

Exemple :

Conseil : Pour une profession dont le revenu mensuel moyen est à 7 842 €, ce régime de prévoyance est insuffisant. Il est recommandé de bien choisir sa classe de cotisation (souvent la classe C) et de compléter les garanties par une couverture complémentaire, pour : combler les trois premiers mois sans indemnité et compléter ensuite une indemnité qui sera souvent trop faible sans cela.

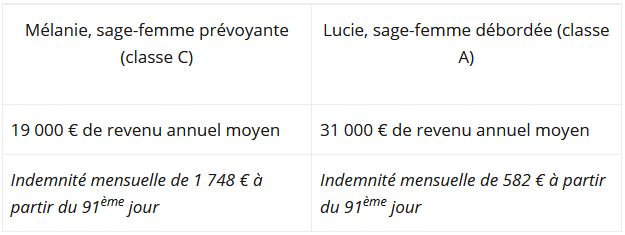

Sages-femmes à la CARCDSF

Le principe : l’indemnité dépend de la classe de cotisation choisie par la sage-femme. L’indemnité mensuelle s’élèvera à 582 € (!) pour la classe A ; 1 166 € pour la classe B ; 1 748 € pour la classe C.

La franchise est de 90 jours. Entre le 4e et 90e jour une indemnisation est versée par la CPAM, équivalent à 50% des revenus (avec un minimum à 669€ par mois et un maximum à 5 140€).

Exemple :

Conseil : Une sage-femme gagne en moyenne 2 075 € par mois. Son régime obligatoire de prévoyance est donc gravement insuffisant ! Pour éviter de très graves difficultés, une prévoyance est tout bonnement indispensable à toutes les sages-femmes. C’est un acte de prudence élémentaire.