A l’occasion d’une grosse entrée d’argent, suite à un héritage par exemple, il peut être tentant de se servir de ce capital pour rembourser ses emprunts : on parle alors de remboursement par anticipation. Mais cette solution est-elle vraiment judicieuse ?

En effet se servir d’une somme d’argent que l’on a en sa possession pour rembourser son crédit revient à effacer un actif et un passif : c’est une opération blanche. Mais avec une vision dynamique on se rend compte que cette opération est bien souvent négative.

Une alternative séduisante

Une autre solution se présente alors : placer ce capital et conserver son prêt. Si dans un premier temps il peut être légitime de penser que cette opération n’est intéressante que dans le cas de figure où le taux d’intérêt de l’épargne serait supérieur à celui de l’emprunt, la réalité est toute autre. Même dans l’hypothèse où la rémunération de l’épargne serait de 1% et le taux d’intérêt du crédit à 1,5%, il est plus stratégique de placer son argent et conserver son prêt.

Un crédit suit en effet l’évolution inverse d’un placement :

- Le crédit est de moins en cher : mensualité après mensualité je paie de moins en moins d’intérêts.

- Le placement rapporte de plus en plus d’intérêts : pour 100 000 € de placement à 3% je gagne 3 000 € d’intérêt la 1e année. Mais la 2e année c’est 103 000 € de capital qui sont valorisés à 3% : je gagnerai donc 3 090 €. Et à la douzième année ce sera plus de 4 000 € d’intérêts générés !

Voici un cas type des situations rencontrées :

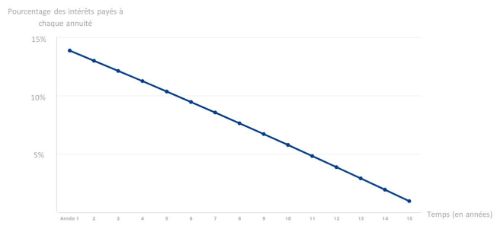

Monsieur Ribbes réalise un emprunt de 300 000€ auprès de sa banque à un taux de 1% sur une période de quinze ans. Il paye donc chaque année 21 546 € à cette dernière. Cependant, la proportion d’intérêts comprise dans chaque annuité baisse au fil du temps : il paye ainsi la première année 21 546 € dont 2 915€ d’intérêt (c’est-à-dire 13%). La 9e année, il paye toujours la même somme de 21 546 € mais comprenant cette fois-ci seulement 1 364 € d’intérêts (soit 6%).

Evolution de la proportion des intérêts payés par Monsieur Ribbes au cours de chaque annuité

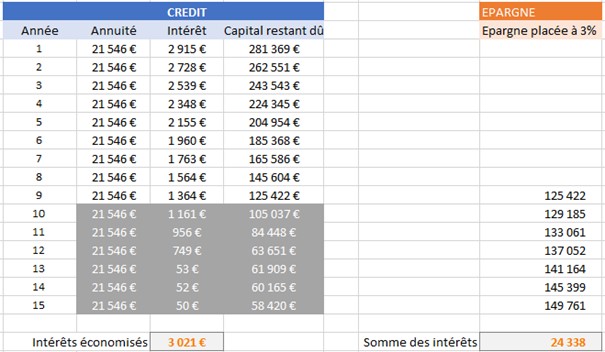

Ainsi, si Monsieur Ribbes hérite au début de la dixième année de son crédit d’une forte somme, quelle économie ferait-il en remboursement le capital restant dû à la banque ?

Rembourser son crédit lui ferait économiser 3 021 € d’intérêts. Mais placer la somme équivalente lui rapporterait 24 338 € d’intérêts ! Le différentiel est donc de plus de 21 000 €.

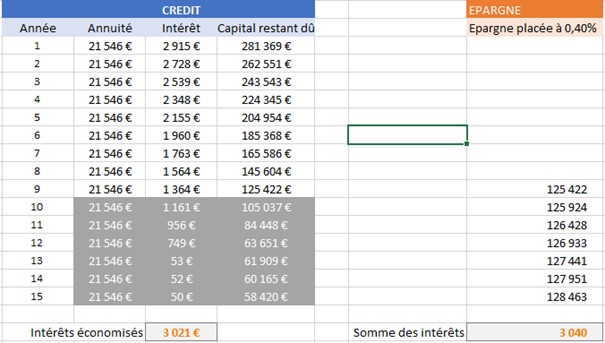

L’on pourrait objecter que dans cet exemple le taux de rémunération de l’épargne (3%) est largement supérieur au taux d’intérêt du crédit (1%). Mais la logique est implacable : même avec une épargne valorisée à 0,40% , ne pas rembourser son crédit serait la meilleure solution !

La 8e merveille du monde

C’est le mécanisme des intérêts composés qui donne ce résultat étonnant. Albert Einstein disait qu’ils étaient « la huitième merveille du monde ».

Ainsi, placer son capital s’impose comme une bien meilleure alternative au remboursement par anticipation de son crédit, car l’argent fait de l’argent !