RENÉGOCIER INTELLIGEMMENT SON ASSURANCE EMPRUNTEUR (1/2)

L’assurance de prêt, ou « assurance emprunteur », est une garantie systématiquement exigée par les banques lors de toute demande de prêt : elle intervient en effet en cas de défaillance de l’assuré pour prendre en charge le remboursement de son emprunt. Souscrite lors de l’octroi du crédit, l’« assurance emprunteur » nécessite souvent d’être renégociée en cours de route pour être parfaitement efficace.

Nous vous proposons ici la première partie du mode d'emploi de la renégociation de son assurance de prêt. Retrouvez la 2e partie ici : Renégocier intelligemment son assurance emprunteur (2/2)

RENÉGOCIER POUR FAIRE DE SUBSTANTIELLES ÉCONOMIES

Les assurances de prêt ont la fâcheuse réputation d’être coûteuses : elles peuvent en effet représenter jusqu’à 60% du coût total du crédit ! Aussi est-il bien naturel de chercher à renégocier son assurance car, revue à la baisse, elle peut faire économiser à l’emprunteur plusieurs milliers d’euros.

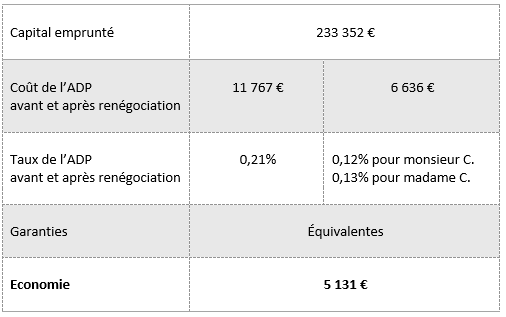

C’est ce qu’ont fait par exemple monsieur et madame Gallina C., clients chez PROMINIS, qui ont contracté il y a quelques années un emprunt de 233 352 €. Leur banque leur avait alors proposé une assurance à un taux de 0,21%. PROMINIS leur a conseillé de renégocier leur contrat d’assurance à la baisse, ce qui leur a permis de réaliser une économie de plus de 5 000 € sur leur nouveau contrat !

Les assurances de prêt sont la plupart du temps coûteuses, surtout lorsqu’elles sont proposées par la banque qui fournit le crédit. Mais est-ce là leur plus grand défaut ? Il semble en effet primordial de rappeler que ces contrats, bien souvent généraux et très impersonnels, ne prennent que peu ou pas en compte l’individualité de chaque client. Faire des économies ne doit pas induire une moins bonne protection.

CONCRÉTEMENT, QUELLES SONT VOS GARANTIES ?

L’atout premier d’une assurance n’est pas son prix attractif, mais bien la qualité de la couverture qu’elle offre à l’assuré : son adaptabilité aux différentes caractéristiques et situations de chaque client est primordiale. Renégocier son assurance de prêt, c’est l’occasion d’opter pour des garanties qui correspondent mieux à ses propres besoins, ce qui s’avère d’autant plus nécessaire en cas d’évolution de sa situation personnelle par exemple (état de santé, situation matrimoniale, reconversion dans un emploi à risque, …) ! De façon plus pratique, quelles sont ces garanties et quels risques couvrent-elles exactement ?

Il existe tout d’abord des garanties dites « de base » qui sont obligatoirement présentes dans tous les contrats d’« assurance emprunteur » : il s’agit des garanties couvrant le décès (DC) et la perte totale et irréversible d’autonomie (PTIA ou IAD), situation dans laquelle l’assuré est définitivement incapable de travailler et requiert l’assistance d’un tiers y compris pour effectuer les gestes les plus courants du quotidien (état végétatif, tétraplégie, …).

A ces garanties de base, la banque ou l’assuré peuvent ajouter des garanties optionnelles qui, généralement, protègeront ce dernier s’il lui est temporairement ou partiellement impossible de travailler.

Prenons ici l’exemple de Tristan Dor, un couturier, qui se serait brisé les deux bras. Incapable de travailler pendant toute sa convalescence, il pourra toutefois reprendre son activité dès qu’il sera guéri : c’est ce que l’on appelle une ITT (incapacité temporaire totale). Il lui est impossible de travailler pendant cette période car il n’est plus en possession de ses pleines capacités. Cette situation étant temporaire, on parle alors d’incapacité.

Imaginons maintenant que Tristan Dor perde cette fois-ci ses deux mains dans un accident : il s’agit d’une IPT (invalidité permanente totale). S’il perdait seulement un doigt, il serait alors en situation d’IPP (invalidité permanente partielle). On parle d’invalidité parce que cette situation est définitive : il sera impossible pour monsieur Dor de retravailler en recouvrant ses pleines capacités un jour.

L’assuré peut donc être couvert en cas d’invalidité et le caractère partiel ou total de celle-ci résulte de son taux d’invalidité. On le calcule en combinant le taux d’invalidité fonctionnelle (l’incapacité à effectuer de façon autonome des actes de la vie quotidienne) et le taux d’invalidité professionnelle (l’inaptitude à exercer son métier). Prudence toutefois : l’invalidité dite « partielle » (dont le taux est inférieur à 66%) est rarement couverte par l’« assurance emprunteur » !

Dans le cas où ce même couturier malchanceux ne pourrait plus travailler car souffrant d’un mal de dos ou d’un trouble psychologique/psychiatrique tel qu’un burn-out ou une dépression, la plupart des contrats de banque ne le couvriraient pas. Monsieur Dor devrait donc continuer à assumer les mensualités de son prêt alors même qu’il serait dans l’impossibilité de travailler. Il apparaît donc indispensable de se prémunir face à ces maux hélas très répandus aujourd’hui et de choisir un contrat avec l’option « Dos – Psy ». L’emprunteur doit vérifier dans ce cas que l’assureur n’exigera pas une hospitalisation pour couvrir ce type d’affections.

La perte d’emploi peut également être couverte par l’assurance, mais cette garantie est rarement souscrite dans les contrats d’« assurance emprunteur » à cause de son coût élevé.

Renégocier son contrat de prêt, c’est donc aussi l’occasion pour l’emprunteur de s’assurer d’être bien protégé. Au moment de la souscription de l’emprunt, le sujet de l’assurance est souvent survolé par le banquier bien qu’il soit pourtant primordial ! Le rôle d’un courtier comme PROMINIS est justement de vérifier les besoins de couverture de ses clients.

Découvrez les modalités pratiques de la renégociation en lisant Renégocier intelligemment son assurance emprunteur (2/2)